根据申请文件,报告期各期发行人研发费用分别为 856.90 万元、949.80 万元、1,020.51 万元、495.26 万元,占营业收入比例分别为3.21%、4.60%、5.26%和3.70%。发行人研发项目立项后,研发过程分为初样、试样、定型三个阶段,而军品采购一般需要经过试制、定型、批产等阶段。截至2025年6月30日,公司共有专职研发人员19名、兼职研发人员20 名。

请发行人:①说明如何区分研发、生产阶段,相关区分依据是否准确、充分,公司与客户是否签订有委托开发、合作开发等类似协议。

②说明研发人员的划分依据及合规性,兼职研发人员较多的合理性,研发费用工资薪金中各类专职研发、兼职研发、生产人员的薪酬金额及占比,不同类型研发活动人员从事的具体工作内容,相关薪酬的记录及分配依据,研发薪酬核算内控有效性。

③说明研发领料的具体去向、相关会计处理及合规性,研发活动领料是否有严格的出入库及领用的内控程序,是否可以与生产活动明确区分。

④结合主要研发项目具体内容、研发目标等,说明公司不存在定制化研发活动的结论是否准确,相关研发成果是否涉及保密义务或知识产权归属约定,研发项目对应成果应用于其他产品的具体情况。

⑤说明研发费用进行差错调整的主要事项、金额和调整依据。

【回复】

(一)说明如何区分研发、生产阶段,相关区分依据是否准确、充分,公司与客户是否签订有委托开发、合作开发等类似协议

1、说明如何区分研发、生产阶段,相关区分依据是否准确、充分 公司研发阶段与生产阶段区分依据如下:

(1)管理模式不同

公司研发活动按项目进行管理,各项目启动前须经过立项审批流程。审批通过后,由项目小组负责人组织研发人员开展研发工作,并定期汇报项目进展。研发项目经多次试验达到预设目标后,可提交结项申请,经验收合格后予以结项。

公司生产活动采用“以销定产”并适当备货的生产模式,根据客户订单需求制定生产方案,明确产品的技术标准、材料选用、规格型号及工艺要求。生产部门依据方案编制具体生产计划,并组织相关生产车间人员实施生产。

(2)工作目标不同

开展研发活动的目的在于不断探索新技术、新工艺,以材料、工艺、设计多维度突破为核心,通过了解下游客户的需求动态,确立以前瞻性客户需求为导向的研发策略,旨在将研发成果转化为生产力。而生产活动的目的在于依据所获客户订单,遵循既定工艺流程,组织生产合格产品,并通过向客户交付产品,最终实现销售目标。

(3)执行主体不同

公司分别设立技术部与生产部,研发活动由技术部主导,执行主体主要为实际从事研发活动的研发人员;生产活动由生产部主导,执行主体为生产部的生产人员及其他辅助生产人员。

(4)投入与产出不同

生产活动依托现有技术、工艺及设备,依据订单要求将所领取的原材料加工转化为符合质量标准的产品,其投入要素主要包括物料消耗、人工成本、能源费用以及折旧等,产出则为可供销售的产品;而研发活动则以知识创造与技术积累为核心目标,投入涵盖研发人员薪酬、研发材料费、检测费用等,产出则表现为专利、新技术、新工艺以及新产品等成果。

综上所述,上述依据能够准确区分公司的研发阶段和生产阶段,且相关区分依据准确、充分。

2、公司与客户是否签订有委托开发、合作开发等类似协议

公司研发以客户前瞻性需求为导向,紧扣国家军工需求与新型装备研发方向,以应用导向研究为主,围绕客户潜在需求开展线缆及光电组件产品与技术的前瞻储备。报告期内,公司的研发活动均为自主开展,且开发的研发项目不存在与客户签订委托开发、合作开发等类似协议。

(二)说明研发人员的划分依据及合规性,兼职研发人员较多的合理性,研发费用工资薪金中各类专职研发、兼职研发、生产人员的薪酬金额及占比,不同类型研发活动人员从事的具体工作内容,相关薪酬的记录及分配依据,研发薪酬核算内控有效性

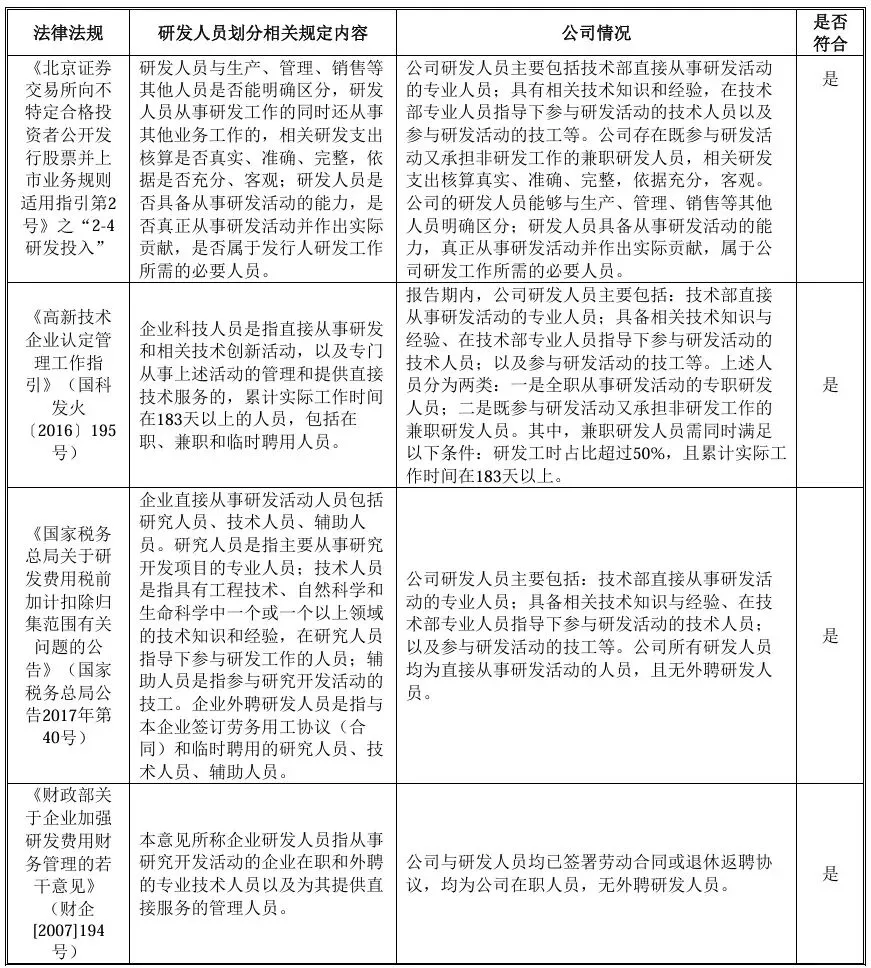

1、说明研发人员的划分依据及合规性

公司制定了研发人员的划分依据:研发人员指直接从事研发活动的人员以及与研发活动密切相关的管理人员和直接服务人员。公司研发人员主要包括技术部直接从事研发活动的专业人员;具有相关技术知识和经验,在技术部专业人员指导下参与研发活动的技术人员;参与研发活动的技工等。对于既从事研发活动又从事非研发活动的人员,当期(当年)研发工时占比低于 50%的,原则上不应认定为研发人员。

因此,依据前述研发人员划分标准,发行人认定的研发人员包括全职从事研发工作的专职研发人员,以及研发工时占比高于 50%的兼职研发人员,且纳入认定范围的研发人员均需满足累计实际工作时间在183天以上。

报告期内,公司研发人员的划分依据符合相关法律法规规定,具体分析如下:

综上所述,公司上述研发人员划分依据符合相关法律法规规定,并在报告期内一贯执行,不存在将从事非研发活动的人员、研发工时占比不足50%的人员、累计实际工作时间少于183天的人员纳入研发人员范畴的情形,公司研发人员的划分依据合理、合规。

2、兼职研发人员较多的合理性

公司的研发项目立项后,研发流程分初样、试样、定型三个核心阶段,每个阶段均包含众多精细的试制工序,且每个阶段的试制环节均需同步开展检验与检测工作。兼职研发人员主要协助专职研发人员制定工艺方案与试制计划、筛选研发材料,并参与拉丝、束线、倒线、编织、成缆、挤出、绕包、烧结、焊接、组件装配、检测等关键试制工序的操作。

在研发全流程中,从工艺与结构设计、试制实施到反馈优化等环节,均需具备丰富生产经验的兼职研发人员参与技术攻关。试制过程中所需的薄壁挤出、绕包烧结、线芯紧压成型等关键技术,均是长期生产实践积累的宝贵经验,且需依赖经验丰富的兼职研发人员方可落地实施。因此,在研发工艺制定、试制方案设计、材料筛选及研发试制全流程中需要较多的兼职研发人员,具有充分的合理性。

3、研发费用工资薪金中各类专职研发、兼职研发、生产人员的薪酬金额及占比

报告期内,公司研发费用工资薪金中各类人员薪酬及占比情况如下:

报告期内,公司研发费用中的工资薪金主要为专职研发人员的薪酬,占比分别为68.63%、69.26%和66.57%。2025年度和2025年度,存在部分生产人员和技术人员因参与研发活动的工时占比未超过50%而未被认定为研发人员,但其参与研发活动对应的工资薪酬已根据工时统计分摊至研发费用。该部分薪酬占当期研发费用中工资薪金的比例分别为1.65%、2.71%,占比较低。

4、不同类型研发活动人员从事的具体工作内容,相关薪酬的记录及分配依据,研发薪酬核算内控有效性

公司将全职从事研发活动的人员认定为专职研发人员,参与研发活动工时占比不低于 50%的非全职人员认定为兼职研发人员,其余是参与研发活动但工时占比低于50%的生产人员和技术人员。

(1)不同类型研发活动人员从事的具体工作内容

专职研发人员的主要工作内容为收集客户的潜在需求及行业前瞻技术调研、制定研发计划和目标、技术方案设计、方案可行性论证、编写试制工艺及试制方案、进行材料验证、试验及检测结果分析、记录试制过程、对兼职研发人员进行技术指导、技术方案的完善、修改、优化、撰写研发各阶段的报告等主要工作。

兼职研发人员主要配合专职研发人员的工艺及试制方案、材料选择等,并从事试制过程中涉及的拉丝、束线、倒线、编织、成缆、挤出、绕包、烧结、焊接、组件装配、检测及试制后反馈优化等工作。

非研发人员中的技术人员,入职时需依据公司制度在各岗位间轮换学习,待具备一定研发能力后,方可参与具体研发项目。因当期参与研发活动的工时占比未达到公司研发人员划分标准,故未被认定为研发人员;当具备研发能力时,其从事的研发工作内容与专职研发人员基本一致。

非研发人员中的生产人员,因具备兼职研发人员所需的专业能力与操作经验,可配合专职研发人员开展研发活动并为研发活动其做出实际贡献,其具体从事的研发工作内容与兼职研发人员基本一致。

(2)相关薪酬的记录及分配依据,研发薪酬核算内控有效性

公司已建立《研发项目管理制度》等相关制度,明确研发费用中人工费用的范围、薪酬记录及分配依据。

公司已于 2025 年 10 月在上线研发工时填报审批系统。此前,公司的研发工时填报以线下填报的形式进行。具体流程为:研发项目组长负责复核并记录各研发人员在各个研发项目上的工时数据,并且每月汇总形成研发项目考勤表,由技术部负责人审核后,报分管研发副总经理签批后发送给综合办(人力资源),由综合办(人力资源)复核后提交财务部,财务部根据工资表、研发项目考勤表将人工费用按照研发工时占比归集至各研发项目。

研发工时填报审批系统上线后,由研发人员按周提报其参与的各项工作内容及相应工时,提交后依次经由项目组长、技术部门负责人及分管研发的副总经理进行审批。审批通过后,流程抄送综合办(人力资源),由该部门负责汇总研发工时数据,并依据考勤记录对工时填报的准确性进行复核。综合办(人力资源)每月对研发工时数据进行归集整理,编制完成研发项目考勤表后,发送至技术部门;经各项目组组长核对确认无误后,报请分管研发的副总经理签批,并及时将复核结果反馈至综合办(人力资源)。随后,综合办(人力资源)依据复核后的研发项目考勤表,编制研发项目工时分配表,并与工资表明细一并报送至财务部门。财务部门对上述材料复核无误后,按照研发工时占比,将对应人工成本归集至各研发项目。

针对研发相关薪酬的工时记录、分配依据及薪酬核算,公司已建立明确的内控管理制度,相关制度健全且执行有效。

(三)说明研发领料的具体去向、相关会计处理及合规性,研发活动领料是否有严格的出入库及领用的内控程序,是否可以与生产活动明确区分

1、说明研发领料的具体去向、相关会计处理及合规性

报告期内,公司研发材料根据研发项目实际需求领用,并在月末根据当月实际耗用的研发材料直接归集至研发费用。研发领料的具体去向主要包括研发试制形成的研发样品、试制过程中产生的研发废料以及合理损耗。具体去向及相关会计处理如下:

(1)研发试制形成的研发样品

①研发样品留样

公司在研发过程中会保留部分研发样品作为技术参考,用于后续研究、工艺优化或客户需求沟通,并且便于追溯产品质量问题的根源,为改进措施提供依据,同时部分样品可以用于申报新产品认定。因该部分留样存放在专门场所,不是为了销售,不满足存货的定义,所以公司不进行会计处理。

②委托外部第三方检测

研发形成的样品需要进行特殊性能检测,由于部分检测工作公司自身没有相应的条件,无法完成,需要委托外部第三方机构进行检测,获取技术参数和性能指标用于验证是否实现研发目的,研发样品在第三方检测机构检测过程中被消耗,公司不对此进行回收,该过程不进行会计处理。

③用于客户测试或验证

公司在研发过程中形成的一部分研发样品委托客户进行测试或者验证,由于送给客户的研发样品不收取对价,研发样品在客户测试或者验证过程中被消耗,公司不对此进行回收,故公司不进行会计处理。

(2)形成研发废料

公司研发废料包括两个部分,其中在研发过程中产生的部分试制品由于不符合预期性能标准形成废料,对其进行报废处理;另一部分是在研发试制过程中对试制品进行公司的内部检测,由于该检测属于破坏性检测,一般检测后无使用价值,也进行报废处理。由于研发废料单位价值较低,公司建立台账按月进行登记管理,研发废料处置时直接冲减研发费用。

(3)合理损耗

合理损耗的材料在研发材料领用的当月已直接归集至研发费用,不进行相关会计处理。

综上所述,公司研发领用材料及去向的相关会计处理准确、合规,符合企业会计准则的规定。

2、研发活动领料是否有严格的出入库及领用的内控程序,是否可以与生产活动明确区分

公司对研发活动领料有严格的出入库及领用的内控程序,且可以与生产活动明确区分。根据公司制度《研发项目费用管理》规定:①研发项目经办人在ERP 系统新增领料通知单,注明领料的研发项目、领用材料名称、规格、数量等内容,分管副总经理审批后进行领料;②仓库主管审核领料通知单后,形成领料出库单;仓库管理员核对领料单和领用材料规格、数量,无误后办理发料。

公司研发活动和生产活动的领料可以明确区分,公司研发领料与生产领料分别由技术部和生产部门独立进行。技术部按研发项目提出材料需求申请,具体由各研发项目经办人在系统中生成领料单并按内控流程领料,研发领料经办人将研发材料领出后存放在相应研发材料存放专区,与生产领料有效区分。生产部门则根据车间各工序根据下达的生产订单和工作任务单进行材料申请及领用,具体由各生产工序的生产人员在系统中生成领料单,并注明对应的生产订单。

综上,研发活动领料具有严格的出入库及领用的内控程序。研发活动和生产活动的领料由研发部和生产部在 ERP系统中独立开展,领料后存放地点不同,研发活动与生产活动领料能够明确区分。

(五)说明研发费用进行差错调整的主要事项、金额和调整依据

1、研发费用进行差错调整的主要事项及金额

2025 年 11月,公司第二届董事会第四次会议审议通过《关于对会计差错进行更正的议案》,公司根据董事会决议,对 2025 年度、2025 年度、2025 年度、2025 年 1-6 月相关会计差错调整事项进行了调整,其中对研发费用进行差错调整的主要事项及调减的金额具体情况如下:

2、调整依据

(1)工资薪金调减的原因及依据

2025 年度,公司市场部、质量部、生产部与采购部各 1人参加研发活动评审工作,公司将 4人的部分工资计入研发费用。由于该 4人工作内容与研发活动相关性不高,基于谨慎性原则,公司将上述人员计入研发费用的工资作为会计差错予以调整。

2025 年至 2025年 1-6月,公司技术部有4人负责售后服务等工作,基于谨慎性原则,公司将上述人员计入研发费用的工资费用作为会计差错予以调整。同时技术部1人主要负责设备的维修、整改和升级等工作,基于谨慎性原则,公司将该员工计入研发费用的工资作为会计差错予以调整。

(2)差旅费调整的原因及依据

公司将上述人员计入研发费用的工资费用作为会计差错予以调整,差旅费也同步进行会计差错调整。

(3)设备折旧等调整的原因及依据

2025年至2025年1-6月,个别设备的折旧计入研发费用,然而该设备同时存在研发活动和生产活动,由于无法区分该设备的研发活动和生产活动时间,基于谨慎性原则,公司对该类设备折旧金额调减研发费用。公司产品销售过程中根据产品技术规格书或者技术协议需要委托外部出具性能检测报告,2025年、2025年误将该等检测费用计入研发费用,公司将该等检测费调减研发费用。

# 过程中

# 并在

# 不同类型

# 软件教程

# 放在

# 所需

# 万元

# 第三方

# 不存在

# 技术人员

# 归集

# 主要包括

# 分别为

# IPO案例:说明研发人员的划分依据及合规性

# 兼职研发人员较多的合理性

# 研发费用进行差错调整的主要事项、金额和调整依据

# 内控

# 会计处理

# 期内

# 较多

# 人力资源

# 副总经理

# 调减

# 均需

相关栏目:

<?muma

$count = M('archives')->where(['typeid'=>$field['id']])->count();

?>

【

设计资讯<?muma echo $count; ?>

】

<?muma

$count = M('archives')->where(['typeid'=>$field['id']])->count();

?>

【

行业资讯<?muma echo $count; ?>

】

相关文章:

破解AI硬件落地痛点 灵机一动发布三大技术与三大场景方案

总算有人把Excel的学习路线说明白了!

利用「马克思主义」预测未来软件的形态

见·感·思·行:我用这一张模板,把每天的输入都变成可复利的认知资产

OC模板|【OC鼠鼠档案表】鼠鼠我推(黑白色版)

安卓剑灵-革命[手游打怪]-GM后台(全部物品后台)

Ai时代.小孩的三个能力

340+ AI Agent 工具全曝光!2026 年最值得收藏的 GitHub 仓库:普通人也能拥有“ 员工”了

AI记账软件怼用户159元给父亲买的衣服会被认为是寿衣,“你爸穿的蓝白衫确实像”,官方回应:系AI话术漏洞所致,非人为恶意,已紧急修复

律师AI辅助审判操作指引

AI智能体风暴席卷华尔街:10款金融专用工具发布,分析师饭碗告急

2026年4月“瑞弗荣耀”APP打卡榜单

安卓应用更新目录05.07

陌生 APP 做兼职,刷单返利全是诈|骗!

中东欧卖家福音!Allegro官方AI助手上线,直接解放双手

操作说明|3 步搞定!桂教通消息绑定,重要待办实时达

【可打印】初中语文7~9年级【文言文常考题型】破解方法归纳整理!部编版初中语文

Office和WPS的深度对比,不要再被坑了!

越用健身 App 越想躺平,初中英语阅读题洞察了一切

新生看过来!开放大学网上学习操作指南(电脑版、手机版)

26年160套硬笔书法作品纸(可下载打印)

完整版可打印!26年南京市建邺区一模语文卷

当我和AI对话婆媳矛盾①

保密知识大家学丨案例解读:AI工具的泄密“暗门”

AI 嘲讽用户给爸爸买的衣服像寿衣...

26年教师AI案例大赛|一等奖模版直接抄

AI抢饭碗速度太疯狂!专家提出“人类就业配额”:必须给我们留活路!

外贸英语学习哪个app好?5款热门软件实测对比

点淘APP玩法

【研讨会】AI重塑PCB制造:规模化转型与落地实践线上研讨会

美丽中国10分邮票,给你模板,制作为自己家乡代言的邮票

全新首发,iOS用户爽了!

OpenAI开始不务正业了?你的代|码|助手现在可以养猫了,AI开始赛博化了!

电脑屏幕监控软件:它的安全管控真有一套!

新手学模具设计,先学软件还是先学工艺?苏州吴中上元培训

【考试倒计时】专属题库PDF版 | 全国大学生英语词汇大赛即将开考!

这才是评委想看到的26年国社科申报书模板

2026年注会全套电子版资料(一)

曲曲:APP「美人支招」的心灵解|码|测试你做了吗?

cad插件/图层移动/图层复制/图层删除/图层转换到新图层/图层整图转换/整个图层移动到新图层/适用autocad/天正/中望/浩辰/cass全系列

出海东盟必备!官方专利 AI 助手 “桂小知” 来了

Blender插件-烘焙工具 Baketool V2.6.0

云南大学2026年本科招生宣讲—软件学院 人工智能学院

SubAPP 有真正的上下位关系吗

【下载链接】Windows 和 Office 激活工具

六年级下册期末阅读理解,六年级下册科普版阅读理解(带答案,高清PDF可打印)

通过KV Cache卸载与存算协同,破解长上下文推理存储瓶颈!超云最新产品方案亮相GTC 2026大会、NV亚太区AI存储研讨会!

泰迪内推 | AI Agent/智能体应用开发实习生招募(可转正)

挂冯永茹号的官方入口和具体步骤说明

AI百分百拥有自己的意识